今回は、配偶者居住権(家屋)の税法上の評価について、ご説明させていただきます。

配偶者居住権の評価の基本的な考え方は、以下のとおりです。

※1 「相続開始時における居住建物の価額」は、一般に固定資産税評価額とされますので、特段計算が複雑となるわけではありません。(一部が賃貸されている場合、配偶者との共有とされている場合は按分計算が必要です。)

※2 計算上複雑となるのは、「期間満了時における居住建物の相続開始時における現在価値」の算出です。相続税法上の評価としては、相続開始時における居住建物の価額をベースに、期間満了時までの減価の額を控除した未償却残高について法定利率による複利計算で現在価値に割り戻す方法が法定化されています。

具体的な計算方法としては、以下の方法がとられます。

※1 耐用年数・・・居住建物の全部が「住宅用」であるとした場合における耐用年数省令に定める耐用年数に1.5を乗じて計算した年数

※2 経過年数・・・居住建物の新築時から配偶者居住権設定時までの年数

※3 存続年数・・・配偶者居住権が存続する年数(厚労省が公表する完全生命表に基づく平均余命)

※4 存続年数に応じた法定利率による複利現価率・・・1÷(1+r)n

r・・・法定利率(2020年4月1日以後は3%。3年に1度見直しあり。)

n・・・配偶者居住権の存続年数

配偶者居住権の評価については、配偶者居住権が存続する期間中に受ける想定賃料を基礎として価額を算出するというアプローチも考えられます。実際に、遺産分割の場においては、このような方法により算出した価額に基づいて配偶者居住権を設定することも可能です。しかしながら、相続税の計算においては、あくまで法定評価に基づいて算出することとされました。これは、恣意性の排除、課税の公平性の担保を目的としています。

具体的な計算事例

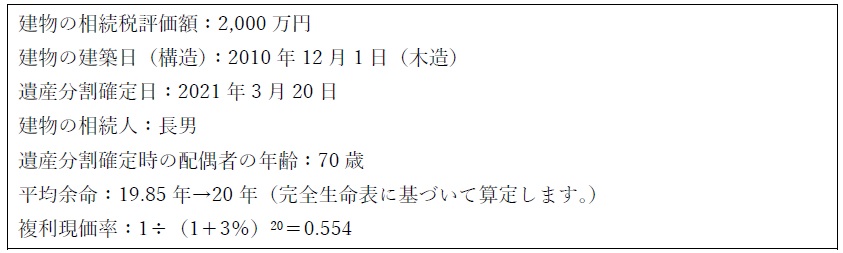

-前提事項

配偶者居住権の価額【配偶者が取得する相続財産】

20,000,000円-20,000,000円×(33年-10年-20年)/(33年-10年)×0.554=18,554,783円

居住建物の価額【長男が取得する相続財産(差引計算)】

20,000,000円-18,554,783円=1,445,217円

※ 上記前提に基づいた場合、家屋の評価の約92.8%が配偶者居住権として評価されることとなります。

-前提事項②

上記事例において、遺産分割確定時の配偶者の年齢が80歳とすると、平均余命は12年、複利現価率は0.701となり、以下の計算となります。

配偶者居住権の価額【配偶者が取得する相続財産】

20,000,000円-20,000,000円×(33年-10年-12年)/(33年-10年)×0.701=13,294,783円

居住建物の価額【長男が取得する相続財産(差引計算)】

20,000,000円-13,294,783円=6,705,217円

※ 上記前提に基づいた場合、家屋の評価の約66.5%が配偶者居住権として評価されることとなります。

上記結果のとおり、配偶者居住権は、配偶者の年齢が若ければ若いほど、評価額も大きくなります。家屋の評価額がすべて配偶者居住権とされることも起こりえます。これは、若い方ほど長く住み続けることが想定されている(所有者である長男の使用収益が制限される)ことを根拠とします。

次回は、配偶者居住権が設定された土地(敷地)の評価について、触れていきたいと思います。